Nakon nekoliko godina rekordno niskih kamatnih stopa u svetu i u Srbiji, pa time i niskih profita, banke su u prošloj godini sve naplatile.

Banke u Srbiji su u prvih devet meseci ostvarile dobit od 865 miliona evra, više nego u celoj 2022. koja je inače bila vrlo dobra godina za banke. Toliko su zarađivale da su vlade nekih zemalja odlučile da im uvedu poreze na ekstraprofit u različitim oblicima.

Narodna banka Srbije i Vlada nisu se odlučile za tako nešto, ali je centralna banka ograničila kamatnu stopu na stambene kredite indeksirane u evrima što će prema oceni NBS koštati oko 10 odsto procenjene dobiti bankarskog sektora.

Kako objašnjava ekonomista Đorđe Đukić, rast profita banaka u prošloj godini je posledica rasta kamatnih stopa na kredite, znatno iznad rasta kamata na štednju. “Izvor profita banaka je to što kamatne stope na štednju zaostaju za inflacijom i stopom rasta, dok aktivne kamatne stope, koje banke naplaćuju na kredite, rastu znatno brže. Drugim rečima, bankarske margine, razlika između pasivnih i aktivnih kamatnih stopa, rastu. Regulatori u nekim državama su reagovali porezom na ekstraprofit“, rekao je Đukić.

On dodaje da bi i ova godina mogla biti dobra za bankare ukoliko bi se nastavila politika visokih kamatnih stopa ECB.

„Ako od marta budemo imali novi talas rasta kamatnih stopa, profiti banaka biće još veći. Banke u Centralnoj i Istočnoj Evropi ostvaruju prinos na kapital veći od 12 odsto što je nezamislivo u starim članicama EU.

Upravo 12 odsto prinosa na kapital mnoge grupacije navode kao strateški cilj u ovom regionu“, kaže Đukić dodajući da su veoma sporim povećanjem kamatnih stopa na štednju štediše zapravo oporezovane.

„Ko ima velike štedne uloge beži u nekretnine ili zlato, ali obe su neproduktivne investicije. Kod nas se radi se o svojevrsnoj uceni štediša, jer nemaju u šta da ulažu. Doduše za one najbogatije ne brinem, ima mnogo investicionih fondova u svetu u koje se može uložiti, ali stradaju male i srednje štediše kojima se izjeda supstanca i to godinama. Kamatne stope na štednju su gotovo jednake onima u EU, iako Srbija nije ni blizu EU, ali su zato kamatne stope na kredite daleko veće“, napominje Đukić.

Šta utiče na visinu kamatne stope

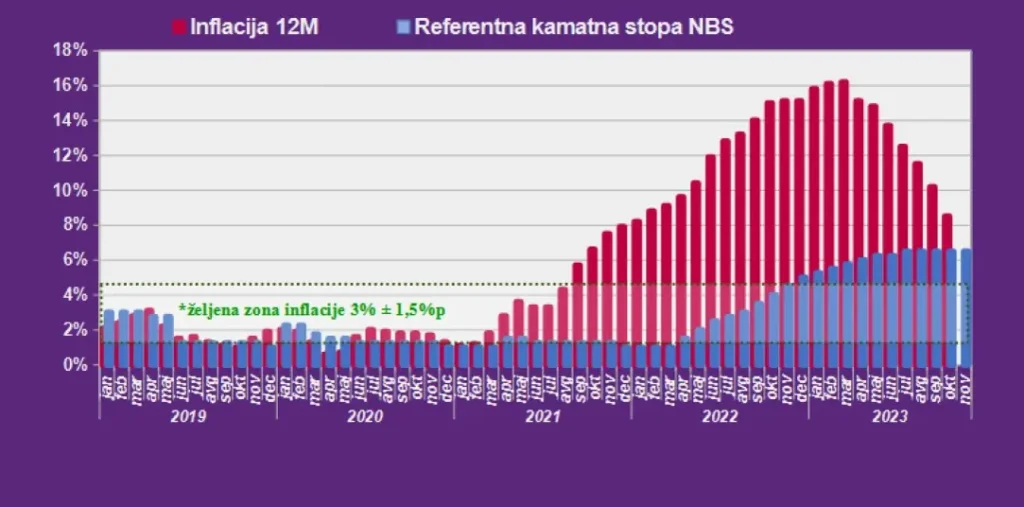

Visina kamatne stope direktno zavisi od toga kolika je inflacija. Što je viša inflacija, centralna banka mora više da diže kamatu i da je duže drži tako visoku.

Prema projekcijama Evropske centralne banke sa poslednjeg sastanka iz decembra prošle godine, prosečna inflacija u 2023. je 5,4 odsto, a očekuje se njeno smanjenje na 2,7 odsto u 2024. godini, dalji pad na 2,1 odsto u 2025. da bi 2026. pala na 1,9 odsto.

Treba reći da je cilj ECB da inflacija bude dva odsto.

Iako je inflacija u Evropi u padu, odbor guvernera ECB je ocenio da je ona i dalje „suviše visoka suviše dugo“.

Vladimir Vasić, finansijski stručnjak i bivši gensek Udruženja banaka Srbije ističe da bi naša inflacija mogla sledeće godine da bude oko pet odsto, a u 2025. da padne na oko 2,6-2,7 odsto.

„U EU se očekuje da bi tek u 2026. godini mogla da padne ispod dva odsto. A od inflacije zavise i mere centralnih banaka.

I ECB i NBS su preskočile povećanje kamatnih stopa na poslednjih sastancima, ali ih nisu ni smanjili, čekaju da vide kako će dosadašnja monetarna politika uticati na inflaciju.

Euribor je malo ispod četiri odsto i tromesečni i šestomesečni euribor su jako slični što ukazuje da bankari ne očekuju značajno smanjenje kamatnih stopa za sada. Očekujem da će tek 2025. godine biti nekih olakšanja po pitanju kamatnih stopa“, ocenjuje Vasić.

Kako da uštedite pri kupovini prvog stana

Cene nekretnina i dalje ne prestaju da rastu. Međutim, to ne sprečava ljude da i dalje kupovinom stana rešavaju svoje stambeno pitanje, pa zbog potražnje cene i dalje ne padaju.

Postoje dve mogućnosti za uštedu prilikom kupovine prvog stana, a to su: povoljniji stambeni kredit i povraćaj PDV-a.

Pravo na povraćaj PDV-a i on iznosi 10% od ukupne vrednosti nekretnine. Prema važećem zakonu, svi koji od 1. jula 2006. godine nisu kupili nikakvu nekretninu ili postali suvlasnik iste, imaju pravu da pri kupovini nekretnine dođu na listu onih koji dobijaju povraćaj PDV-a.

Međutim, povraćaj PDV-a može se ostvariti samo za površinu do 40 kvadrata. Dakle, ako kupac ipak odabere nekretninu koja ima 50 kvadrata, neće moći da dobije refundaciju za ceo stan. Ipak, ukoliko domaćinstvo ima više od jednog člana, oni takođe mogu da traže povrat PDV-a. Tako svakom članu domaćinstva može da se refundira iznos PDV-a za površinu do 15 kvadrata.