Безусловно усклађивање пензија 100 одсто са растом зарада није финансијски одрживо. Уколико би се пензије безусловно и искључиво усклађивале 100 одсто са растом зарада, однос просечне пензије и плате се не би смањивао у средњем и дугом року. Ово је један од закључака Фискалног савета у најновијој дугорочној пројекцији пензијског система Србије од 2025. до 2070. године.

Како наводи Фискални савет, у том случају дошло би и до очекиваног раста односа пензија и плата, као последица очекиваног повећања радног стажа које ће остваривати нови корисници старосних пензија у средњем и дугом року.

„Међутим, као и у случају Словеније или Мађарске, или пак бивше Југославије током осамдесетих година, ова мера се не може сматрати финансијски одрживом. Иако би фискални трошкови били наизглед скромни у кратком року, они би се акумулирали током времена и довели до драстичних повећања трошкова који би у дугом року износили 13,4 одсто бруто домаћег производа и били чак за трећину већи у односу на базни сценарио дефинисан садашњим Законом“, наводи Савет.

Повећање циљаног нивоа расхода за пензије за 0,5 одсто БДП стабилизује однос пензија и плата у средњем року, али не и у дугом року, упозоравају из Савета.

Уколико би се циљани ниво јавних средстава намењен за исплату пензија почев од 2026. године повећао са 10 одсто на 10,5 одсто БДП, то би омогућило да се у већем броју година пензије индексирају 100 процената са растом зарада уместо само са 50 одсто раста зарада у оквиру стандардне швајцарске формуле.

Из Савета напомињу и да би повећано издвајање фискалних средстава за пензије смањило конкурентност српске привреде и потенцијалну стопу привредног раста.

„Ако би се повећање пензија финансирало повећањем других пореза, попут пореза на додату вредност или акциза, то би поново представљало оптерећење за грађане и привреду“, упозорава Фискални савет.

Како наводе, приметно је повећање броја пензионера који активно настављају са радом након формалног пензионисања, што је законским изменама и омогућено.

Они тако могу да наставе да раде и буду пријављени за плаћање пензијских доприноса и након формалног пензионисања.

Ову могућност током претходних година користи растући број пензионера, а сличан тренд „рада након пензионисања“ одраније је препознат у развијенијим државама, наводи Савет.

„Са становишта пензијског система, а потенцијално и са становишта појединачних корисника, економски ефикаснији исход био би касније пензионисање, уколико би пензијски систем адекватно награђивао и подстицао осигуранике да се својевољно одлуче за касније пензионисање (уколико су у могућности и тако желе). Отуда би било сврсисходно, по угледу на све већи број европских земаља, у наредном периоду размотрити опције за увођење бонуса за сваки месец каснијег пензионисања након 65 године, на исти начин као што се пенализује превремени одлазак у пензију“, наводи Савет.

На овај начин би се, како наводи Савет и без законског повећања старосне границе, делимично повећала ефективна доб осигураника при пензионисању и последично делимично смањила стопе пензијске зависности.

Само 10 одсто радника има рачун у приватним фондовима

Фискални савет у својој анализи доводи у питање и приватну штедњу, односно приватне пензионе фондове. Наиме, како се наводи, свесни ограничених могућности јавних пензијских система, радници који су у могућности преузимају сопствену иницијативу и додатно приватно штеде за пензију – путем полиса животног осигурања, пензионих фондова, улагања у некретнине и слично.

Основне финансијске статистике у многим земљама, укључујући Србију, указују да је повећано присуство додатне приватне штедње за старост код текућих генерација радника, у односу на претходне, наводи Фискални савет.

„Ипак, да би добровољна приватна штедња радника за старост била организована на ефикасан начин, и да би омогућила максимизацију бенефита за осигуранике, потребан је одређен степен државне интервенције и/или организације. Не може се рећи да је систем добровољних приватних пензијских фондова испунио очекивања да постане ефикасан и релевантан извор додатних прихода у старости“, наводи се у анализи.

Да би Србија на системски начин организовала и стимулисала додатну приватну пензијску штедњу, пре две деценије је питање ункционисање добровољних приватних пензијских фондова законски регулисано.

„Штедња у пензијским фондовима ужива ексклузивне пореске олакшице у виду ослобађања од пореза и доприноса на зараде до одређеног лимита, које нису доступне за друге облике дугорочне штедње, попут животног осигурања“, наводи савет.

Иако је прошло две деценије функционисања таквог система, само 10 одсто радника има отворене рачуне у приватним пензијским фондовима, док свега три одсто радника иоле редовно штеди у њима.

Савет напомиње да висина накнада које пензијски фондови у Србији наплаћују је осетно изнад добре међународне праксе, док су приноси непримерено ниски.

У периоду од 2007. до 2025. године просечна реална стопа приноса пензијских фондова износила је свега 1,2 одсто годишње и била је осетно нижа од стопе реалног раста БДП-а која је износила 2,3 одсто у истом периоду.

„Овакви исходи указују на економски неефикасну организацију система допунске приватне штедње која захтева одлучне реформске мере како би грађанима могла да пружи адекватне стопе приноса и представља релевантан извор прихода у старости“, наводи се у извештају.

Швајцарска формула као сигурност

Иако резултати указују да ће Србија као и већина европских земаља бити суочена са интензивним демографским старењем, односно смањењем радно способног становништва и растом удела старијих, постојећи институционални оквир (посебно проширена швајцарска формула са аутоматским стабилизатором) обезбеђује дугорочну финансијску стабилност.

Расходи за пензије остају на око 10 одсто БДП, док доприноси покривају доминантан део трошкова, прогнозира Фискални савет у Дугорочној пројекцији пензијског система Србије од 2025. до 2070. године.

У пројекцији се наводи да ће млади радници који тек улазе на тржите рада следећих 40 година уплаћивати пензијске доприносе, а онда у просеку око 20 година примати пензијску накнаду, уз могућност да њихови наследници додатних 10 или 15 година примају накнаде у виду породичних пензија.

„Отуда одговорно и одрживо управљање јавним пензијским системом захтева разматрање и ослањање на дугорочне пројекције, будући да данашње измене пензијског закона могу, и по правилу имају, последице и до 70 година у будућности“, наводи Савет.

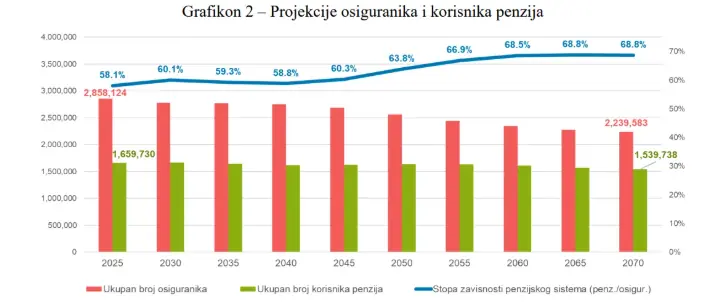

Погоршање односа осигураника и корисника пензија у дугом року

Графикон показује да се очекује смањење броја осигураника који уплаћују доприносе у пензијски систем, са више од 2,8 милиона у 2025. години на нешто више од 2,2 милиона 2070. године. Такође се очекује и смањење броја корисника, али у релативно мањем обиму, са 1,65 милиона на нешто преко 1,5 милиона 2070. године. Укупно посматрано, очекује се погоршање стопе зависности пензијског система (однос броја пензионера и броја осигураника), са 58,1 одсто на 69 одсто у дугом року 2070. године. Међутим, у средњем року, у следећих 15 до 20 година, не очекује се осетније погоршање стопе зависности пензијског система – пре свега услед очекиваног наставка позитивних трендова на тржишту рада из претходне деценије, оличених у даљем повећању стопе партиципације и стопе запослености.

Повећање учешћа старосних пензионера у укупном броју пензионера

Савет подсећа да су рестриктивнији услови за стицање инвалидских пензија који су уведени на почетку процеса транзиције, између осталог и као одговор на претходно (пре)широко примењиване одредбе за стицање инвалидских пензија, нарочито током деведесетих година – резултирали видним смањењем броја инвалидских пензионера у претходне две деценије. Очекује се да се овај тренд настави и у наредном периоду, што би значило смањење укупног броја инвалидских пензионера са непуних 230 хиљада у 2025. години на нешто преко 150 хиљада 2070. године. Такође, тренд повећаног учешћа жена на тржишту рада очекује се да доведе до тога да све већи број жена у будућности остварује право на сопствену старосну пензију, што ће довести до пада броја корисника породичних пензија. Оба ова тренда узрокују релативно повећање учешћа старосних пензионера, чији број се повећава са 1,11 милиона 2025. године на очекиваних 1,19 милиона 2070. године, пише Нова економија.

Важно је приметити да пројекције у овој студији, у складу са међународном праксом, не укључују могућност вансеријских догађаја, попут економских рецесија. Стандарда пракса приликом израде (дугорочних) пројекција, како демографских тако и економских, је да се не разматрају вансеријски догађаји попут настанка економске кризе.

Та пракса присутна је и у овој студији где се у свим годинама очекују позитивне стопе привредног раста, без могућности економске рецесије. Међутим, у стварности се економске рецесије редовно дешавају, и у тим случајевима, услед пада привредне активности, могуће је да се учешће расхода за пензије у БДП нагло повећа, изазивајући повећање буџетског дефицита. Искуства Србије, као и других европских земаља, указују да у случајевима привредне рецесије и фискалне кризе владе често бивају приморане да прибегну привременом замрзавању пензија како би се стабилизовале јавне финансије. Отуда има смисла да се, у циљу повећања кредибилности и предвидивости пензијског система, у наредном периоду размотри додатни макроекономски стабилизатор који би у случају озбиљних привредних криза и повећања расхода за пензије преко 11 одсто БДП – прописивао привремено замрзавање пензија.

Расходи за различите врсте пензија ће пратити динамику броја корисника према врсти пензије

Раније објашњено да ће доћи до релативног повећања учешћа старосних пензионера и паралелног смањења учешћа инвалидских и породичних пензија у укупном броју корисника пензија. Иста динамика приметна је и код пројекције расхода за различите врсте пензија. Тако се пројектује повећање расхода за старосне пензије са седам одсто БДП на 8,1 одсто БДП 2070. године, док ће доћи до релативног смањење расхода за инвалидске (са 1,2 на 0,8 одсто БДП) и породичне (са 1,5 на 0,9 одсто) пензије у периоду од 2025. до 2070. године.

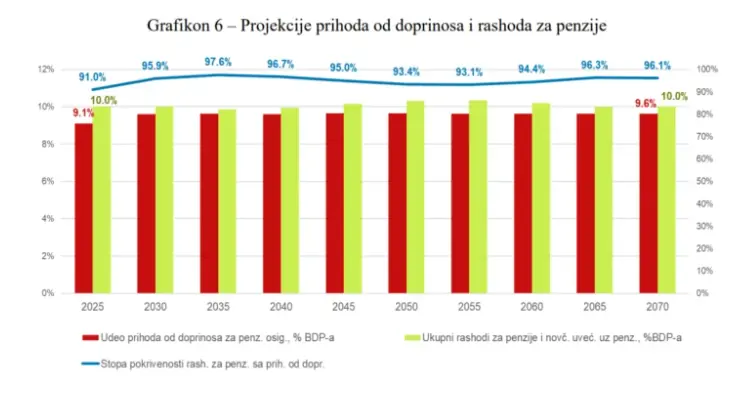

Очекује се да приходи од доприносе покривају преко 90 одсто расхода за пензије током пројекционог периода

Приходи од пензијских доприноса покривали су 91 одсто укупних пензијских расхода у 2025. години. Очекује се да се висок степен покривености задржи и у будућности и да се додатно повећа у средњем року. Важно је нагласити да ће реализација овако високог степена покривености пензијских расхода кључно зависити од очекиваног наставка позитивних трендова на тржишту рада и очекиваног повећања стопе партиципације и стопе запослености у средњем року. Такође, као што је раније поменуто, наше дугорочне пројекције методолошки искључују могућност рецесије, које ће се неминовно дешавати са времена на време – и када ће неизоставно долазити до осетнијег смањења стопе покривености расхода за пензије.

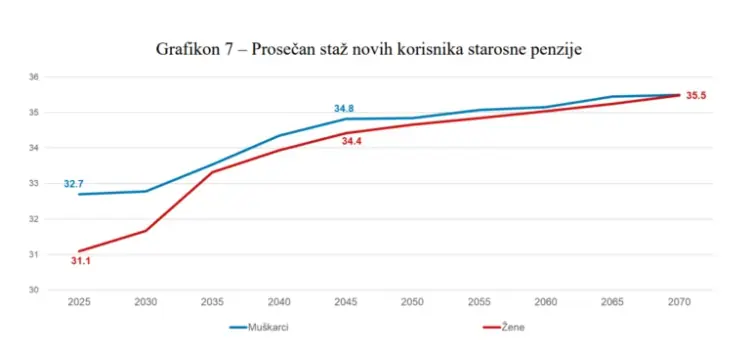

Осетније повећање просечног стажа нових старосних пензионера женског пола у средњем року

Актуелни Закон о пензијском и инвалидском осигурању прописује повећање старосне доби за пензионисање жена, за по два месеца годишње, док се 2032. године старосна доб за жене не изједначи са старосном доби за мушкарце на 65 година старости. Услед ове чињенице, као и раније поменуте веће партиципације жена на тржишту рада, те законске одредбе о признавању додатног пензијског стажа мајкама са једним или двоје деце, која ступа на снагу 2032. године – очекује се повећање просечног стажа које ће остваривати нови корисници старосних пензија женског пола, и да ће се по овом параметру веома приближити мушким осигураницима у наредној деценији. У дугом року се, услед повећања стопе партиципације и стопе запослености, последично очекује постепено повећање радног стажа за нове кориснике старосних пензија оба пола.

Пројектује се ограничено смањење учешћа просечне пензије у просечној заради

Демографско старење, оличено у повећању стопе зависности старих и повећању стопе пензијске зависности доводи до смањења учешћа просечне пензије у просечној нето заради. У супротном, или би дошло до нарушавања финансијске стабилности пензијског система (неодржив раст расхода за пензије), или би била неопходна додатна повећања старосне границе за пензионисање (што је један од алтернативних сценарија).

Иако долази до смањена учешћа пензија у заради, обим овог ефекта је релативно ограничен, нарочито у средњем року од наредних двадесетак година, услед позитивних трендова на тржишту рада и очекиваног повећања стопе запослености. У дугом року, може се очекивати да однос просечне пензије падне на испод 40 одсто просечне нето зараде, али је и овде обим пада ограничен јер се очекује да овај однос износи безмало 39 одсто у 2070. године.

Удео старосне пензије у просечној нето заради се такође смањује али остаје изнад 40 одсто током пројекционог периода. Иако се у широј јавности најчешће говори о односу просечне пензије и просечне зараде, заправо је за осигуранике приликом планирања свог животног стандарда након пензионисања релевантнија статистика односа старосне пензије и просечне зараде.

Инвалидске и породичне пензије, које представљају облик осигурања за раднике (од ризика инвалидности) и за чланове њихових породица, у просеку су ниже од износа старосних пензија. Старосне пензије су у 2025. години чиниле безмало 50 одсто просечне нето зараде, односно преко 36 процената просечне бруто. Услед демографског старења, ови односи ће се делимично погоршавати током пројекционог периода, али ће обим смањења бити ограничен, нарочито у средњем року од наредних двадесетак година.